BAB

II

PEMBAHASAN

2.1

Pengertian Harga

Harga merupakan salah

satu bagian yang sangat penting dalam pemasaran suatu produk karena harga

adalah satu dari empat bauran pemasaran / marketing mix (4P = product, price,

place, promotion / produk, harga, distribusi, promosi). Harga adalah suatu

nilai tukar dari produk barang maupun jasa yang dinyatakan dalam satuan

moneter.

Harga merupakan salah

satu penentu keberhasilan suatu perusahaan karena harga menentukan seberapa

besar keuntungan yang akan diperoleh perusahaan dari penjualan produknya baik

berupa barang maupun jasa.

Penentuan harga ini

merupakan salah satu keputusan yang penting bagi manajemen. Harga yang

ditetapkan harus dapat menutup semua ongkos, atau bahkan lebih dari itu, yaitu

untuk mendapatkan laba. Tetapi jika harga ditentukan terlalu tinggi akan

berakibat kurang menguntungkan. Dalam hal ini pembeli akan berkurang, volume

penjualan berkurang, semua biaya mungkin tidak dapat ditutup dan akhirnya

perusahaan akan menderita rugi. Salah satu prinsip bagi manajemen dalam

penentuan harga ini adalah menitik beratkan pada kemauan pembeli untuk harga

yang telah ditentukan dengan jumlah yang cukup untuk menutup ongkos-ongkos dan

menghasilkan laba.

2.1.1

Fungsi Harga

Bagi perusahaan

maupun konsumen, harga berfungsi sebagai :

1. Sumber

pendapatan dan atau keuntungan perusahaan untuk pencapaian tujuan produsen (

harga diatas biaya-biaya produk memberikan keuntungan bagi perusahaan).

2. Pengendali

tingkat permintaan dan penawaran ( terutama bila bersifat elastic, permintaan

akan meningkat jika harga turun dan sebaliknya ).

3. Mempengaruhi

program pemasaran dan fungsi-fungsi bisnis lainnya bagi perusahaan. Harga dapat

berperan sebagai pengaruh terhadap aspek produk ( pergeseran orientasi,

kualitas, atau citra produk), distribusi ( mengendalikan intensitas distribusi

), atau promosi ( diskon, obral, hadiah, dsb ).

4. Mempengaruhi

perilaku konsumsi dan pendapatan masyarakat ( harga rendah dapat meningkatkan

konsumsi masyarakat dan upah yang tinggi bagi jasa masyarakat akan mempengaruhi

perilaku konsumsinya ).

2.1.2

Faktor-faktor

yang Mempengaruhi Peningkatan Harga

1) Daur Hidup

Produk

Setiap produk baru

yang diluncurkan ke pasar akan melewati suatu daur hidup produk dengan berbagai

persoalan dan peluang yang berubah-ubah. Riwayat suatu penjualan dari

kebanyakan produk mencakup empat tahap :

1

Tahap

Perkenalan

Pada tahap ini produk

baru lahir dan belum ada target konsumen yang tahu sehingga dibutuhkan

pengenalan produk dengan berbagai cara kepada target pasar dengan berbagai

cara.

2

Tahap

Pertumbuhan (growth)

Ketika berada pada

tahap tumbuh, konsumen mulai mengenal produk yang perusahaan buat dengan jumlah

penjualan dan laba yang meningkat pesat dibarengi dengan promosi yang kuat.

Akan semakin banyak penjual dan distributor yang turut terlibat untuk ikut

mengambil keuntungan dari besarnya animo permintaan pasar.

3

Tahap Kedewasaan (maturity)

Di tahap dewasa

produk perusahaan mengalami titik jenuh dengan ditandai dengan tidak

bertambahnya konsumen yang ada sehingga angka penjualan tetap di titik tertentu

dan jumlah keuntungan yang menurun serta penjualan cenderung akan turun jika

tidak dibarengi dengan melakukan strategi untuk menarik perhatian konsumen dan

para pedagang. Karena sudah banyak pesaing, para pedagang mulai meninggalkan

persaingan dan yang baru tidak akan banyak terlibat karena jumlah konsumen yang

tetap dan cenderung turun.

4. Tahap Kemunduran (decline)

Pada kondisi decline

produk perusahaan mulai ditinggalkan konsumen untuk beralih ke produk lain

sehingga jumlah penjualan dan keuntungan yang diperoleh produsen dan pedagang

akan menurun drastis atau perlahan tapi pasti dan akhirnya mati.

Gbr. Tahapan Daur Hidup Produk

Konsep daur hidup bisa

dimanfaatkan oleh manajer agar bisa memahami dinamika produk dan pasar. Manfaat

sesungguhnya bisa beragam tergantung dari situasi pengambilan keputusan.

Sebagai alat perencanaan, konsep daur hidup produk bisa membantu memperjelas

tantangan-tantangan pemasaran pada setiap tahap dan alternative strategi apa

saja yang bisa digunakan perusahaan. Sebagai alat pengendalian, konsep ini

membantu perusahaan dalam membandingkan prestasi dengan produksi sejenis dimasa

lalu.

2) Penawaran dan

permintaan

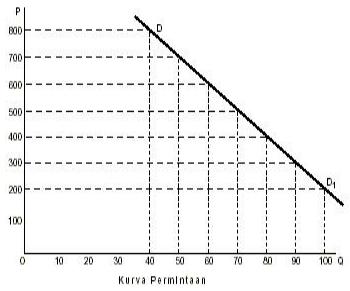

Permintaan adalah sejumlah barang yang dibeli oleh pembeli pada tingkat

harga tertentu. Pada umumnya tingkat harga yang lebih rendah akan mengakibatkan

jumlah yang diminta lebih besar. Hubungan antara harga dengan permintaan dapat

digambarkan dalam bentuk kurve, disebut kurve permintaan.

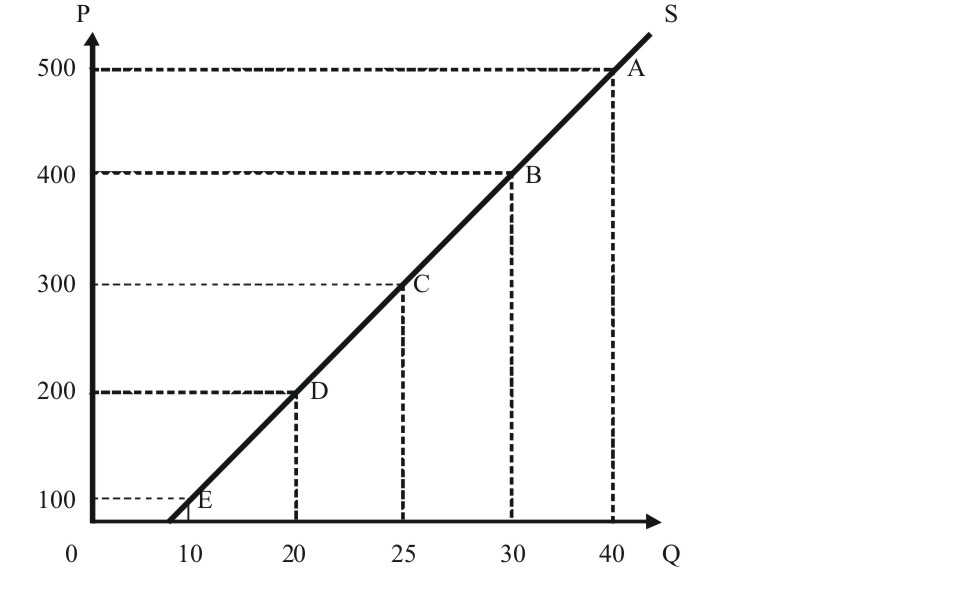

Penawaran merupakan kebalikan dari permintaan, yaitu suatu jumlah yang

ditawarkan oleh penjual pada suatu tingkat harga tertentu. Pada umumnya harga

yang lebih tinggi mendorong jumlah yang ditawarkan lebih besar. Hubungan antara

harga dengan jumlah yang ditawarkan dapat digambarkan dalam bentuk kurve,

disebut kurve penawaran.

Menurut teori ekonomi, harga akan ditentukan pada suatu titik pertemuan

antara kurve permintaan dan kurve penawaran. Hal ini dapat dilihat pada

gambar berikut ini.

Gbr. Kurva

Pemintaan dan Penawaran

3) Elastisitas

Permintaan

Faktor lain yang dapt

mempengaruhi penentuan harga adalah sifat permintaan pasar. Sebernanya sifat

permintaan pasar ini tidak hanya mempengaruhi penentuan harganya tetapi

mempengaruhi volume yang dapat dijual. Untuk beberapa jenis barang, harga dan

volume penjualan ini berbanding terbalik, artinya jika terjadi kenaikan harga

maka penjualan akan menurun dan sebaliknya.

4) Persaingan

Pasar

Harga jual beberapa

macam barang sering dipengaruhi keadaan persaiangan yang ada. Barang-barang

dari hasil pertanian misalnya, dijual dalam keadaan persaingan murni (pure

competition).

Banyaknya penjual dan

pembeli akan mempersulit penjual perseorangan untuk menjual dengan harga

lebih tinggi kepada pembeli yang lain. Selain persaingan murni dapat pula

terjadi keadaan persaiangan yang lainnya, seperti persaingan tidak sempurna,

oligopoly, dan monopoli.

5) Biaya

Produksi dan Biaya Pemasaran

Biaya

merupakan dasar penentuan harga, sebab suatu tingkat harga yang tidak dapat

menutup biaya akan mengakibatkan kerugian. Sebaliknya apabila suatu tingkat

harga melebihi samua biaya, baik biaya produksi, biaya operasi maupun biaya non

operasi akan menghasulkan keuntungan.

Biaya Produksi adalah biaya yang dikeluarkan untuk dapat

menghasilkan sebuah produk dalam jumlah tertentu.

Biaya Pemasaran adalah biaya yang dikeluarkan untuk

mempromosikan suatu produk, mendistribusikan,dll.

6) Tujuan

perusahaan

Penetapan harga suatu

barang sering dikaitkan dengan tujuan-tujuan yang akan dicapai. Setiap

perusahaan tidak selalu mempunyai tujuan yang sama dengan perusahaan yang

lainnya tujuan-tujuan yang hendak dicapai tersebut antara lain:

·

Laba

maksimum

·

Volume

penjualan tertentu

·

Penguasaan

pasar

·

Kembalinya

modal yang tertanam dalam jangka waktu tertentu

7) Pengawasan

pemerintah

Penguasa pemerintah

juga merupakan faktor penting dalam penentuan harga. Pengawasan pemerintah

tersebut dapat diwujudkan dalam bentuk : penentuan harga maksimum dan minimum,

diskriminaso harga, serta praktek-praktek lain yang mendorong atau

mencegah usaha-usaha kearah monopol.

2.1.3

Keputusan Tentang Harga

Ada beberapa keputusan menyangkut penentuan harga, temasuk harga tertentu yang

dibebankan kepada masing-masing produk atau jasa yang dipasarkan. Tetapi harga

itu juga dapat ditentukan oleh pembeli yang membeli produk atau jasa

perusahaan.

Perusahaan juga harus mengambil keputusan tentang perlu/tidaknya memberikan

potongan untuk pembayaran yang lebih awal. Jika perusahaan mengambil

kebijaksanaan untuk memberikan potongan tunai, maka perlu ditentukan kapan

seorang pembeli akan menerima potongan tunai dan berapa besar jumlah

potongannya. Dan apakah potongan tersebut diperuntukkan bagi penyalur juga.

Semua keputusan dan masalah tersebut sebenarnya cukup sulit ditentukan apalagi

bagi perusahaan yang menjual berbagai macam produk. Hal ini disebabkan karena

setiap jenis produk memerlukan penetapan harga yang berbeda-beda.

Pada masa lampau, keputusan-keputusan seperti itu cenderung bersifat pasif di

mana perusahaan menggunakan praktek penetapan harga dari pesaing. Sekarang,

dalam kondisi persaingan yang semakin ketat, perusahaan-perusahaan berubah meningkatkan

efisiensi cara produksinya dan menekan biaya. Semua ini ditujukan

untuk menekan harga supaya mendapatkan posisi yang baik dalam persaingan.

2.2

Metode

Penetapan Harga Dengan Pendekatan Biaya

Penetapan harga barang dan jasa yang efisien sering merupakan masalah yang

sulit bagi sebuah perusahaan. Penetapan ini didasarkan pada biaya, persaingan,

permintaan dan laba, tetapi kombinasi optimal dari faktor-faktor tersebut

berbeda sesuai dengan sifat produknya, pasarnya, dan tujuan perusahaan.Teknik

yang sering dipakai dalam penetapan harga adalah :

1.

Penetapan

Harga Mark-up (Mark up Pricing)

Mark up merupakan

jumlah rupiah yang ditambahkan pada biaya dari suatu produk untuk menghasilkan

harga jual.

Jadi mark-up tersebut dipakai untuk menutup

biaya overhead dan laba bagi perusahaan. Biasanya mark-up ini ditentukan dengan

persentase dari biaya produk atau harga jualnya. Biasanya para pedagang besar dan pengecer lebih banyak

menentukan mark-up nya berdasarkan harga jual, sedangkan produsen menentukan

mark-up nya berdasarkan biaya.

Harga Jual = Biaya Produk + Mark Up

Harga Jual = Biaya Produk + (% x Biaya Produk)

Harga Jual = Biaya : (1 – % Mark up)

Kotler menyatakan bahwa

salah satu alasan menggunakan mark up pricing adalah karena

kurangnya ketidak pastian pada biaya daripada permintaan. Dengan mendasarkan

pada biayanya, penetapan harga ini menjadi lebih sederhana dan penjual tidak

perlu membuat penyesuaian harga terhadap permintaan.

2.

Penetapan

Harga Break Even (Break Even Pricing)

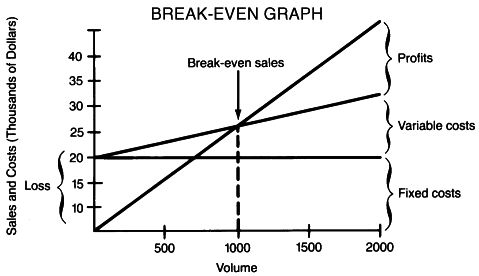

Dalam Break-Even Pricing dapat

diketahui tentang bagaimana satu satuan produk itu dijual pada harga tertentu

untuk mengembalikan dana yang tertanam dalam produk tersebut.

Dalam

unit : TBE = BTT : ( H-BVR )

Dalam Rupiah : TBE = BTT : ( 1- (

BV:P ))

Dimana

:

TBE = titik break even

BTT = biaya tetap total

BV = biaya variabel

P = penjualan

H = harga jual per unit

BVR = biaya variabel rata-rata

Untuk meninjau break-even pricing secara lebih mendalam kita bisa

mengadakan analisa tabuler. Volume break-even diperoleh dari pembagian

antara biaya tetap total dengan marjin yang ada pada setiap tingkat harga.

Kemungkinan masalah yang paling serius dalam penetapan harga break-even ini

adalah masalah kurangnya permintaan. Penentuan harga yang optimal sangat

dipengaruhi oleh hubungan antara harga jual eceran dengan jumlah produk X yang

akan dibeli oleh konsumen. Adapun faktor-faktor yang mempengaruhi keputusan ini

antara lain:

• Faktor saingan

• Pengalaman dalam penetapan harga.

• Kondisi dan produk yang ditawarkan.

• Pengalaman dalam penetapan harga.

• Kondisi dan produk yang ditawarkan.

Gambar 4.5. Analisa Break-even untuk

produk X

3. Penetapan

Harga Rate of Return (Rate of Return Pricing)

Kebijaksanaan penetapan harga untuk

mencapai tingkatan pengembalian investasi (rate of return on investment)

merupakan kebijaksanaan yang banyak dipakai oleh perusahaan-perusahaan besar.

Faktor utama untuk dapat dilaksanakannya prosedur tersebut adalah :

·

Estimasi

permintaan

·

Penggunaan

fasilitas

Tingkat pengembalian pada Investasi (return

on investment) dapat dicari dengan rumus :

ROI

= Laba

: Investasi x 100 %

Adapun masalah-masalah yang dihadapi

dalam rate of return pricing, adalah :

·

Pengestimasian

penjualan yang dipakai untuk menentukan harga meskipun jumlah unit yang terjual

itu sendiri merupakan fungsi harga.

·

Rate

of return pricing ini dapat menimbulkan fluktuasi dalam

keuntungan karena jumlah penghasilan yang diterima langsung dipengaruhi oleh

estimasi penjualan.

4.

Penetapan

Harga Biaya Variabel (Variabel Cost Pricing)

Penetapan harga biaya variabel ini

didasarkan pada suatu ide bahwa biaya total tidak selalu harus ditutup untuk

menjalankan kegiatan bisnis yang menguntungkan. Sistem penetapan harga biaya

variabel ini dapat dipakai untuk menentukan harga minimum yang dapat dikuasai.

Penetapan harga biaya variabel ini

sering dijumpai dalam situasi dimana biaya tetap merupakan bagian yang besar

dalam biaya total. Perusahaan angkutan kereta api dan perusahaan penerbangan

adalah dua contoh industri yang memerlukan biaya tetap tinggi dan sering

memakai penetapan harga biaya variable untuk meningkatkan volumenya. Sebagai contoh, mereka sering memberikan reduksi kepada

anak-anak sekolah atau rombongan tertentu.

5.

Penetapan Harga Beban Puncak (Peak Load

Pricing)

Peak-load pricing ini dapat dipakai

bila jumlah barang dan jasa yang ditawarkan oleh perusahaan sangat terbatas,

dan permintaan pembeli cenderung berubah di kemudian hari. Sebagai contoh

perusahaan telepon telah menggunakan kapasitas untuk melayani 97 % langganannya

selama periode ramai meskipun pada akhir pecan dan malam hari sering menganggur.

Dengan peak load pricing ini,

perusahaan dapat menaikkan tarif diatas biaya rata-rata selama periode

permintaan tinggi dan mengurangkan pada biaya variabelnya diluar periode ramai.

Tarif rendah yang dikenakan pada jam-jam /hari-hari tidak ramai kemungkinan

dapat meningkatkan pendapatan dengan menarik langganan yang jarang

menggunakan telepon.

Perusahaan telepon sering menggunakan

peak load pricing dalam penentuan tariff untuk hubungan langsung jarak jauh.

Contoh lain dari penggunaan teknik ini

adalah pada pertunjukan bioskop dimana tariff yang lebih rendah dikenakan pada

jam-jam siang hari (permintaan relatif sedikit). Jadi peak load pricing

memiliki keuntungan, antara lain :

·

Menekan

permintaan pada periode ramai

·

Meningkatkan permintaan pada periode tidak ramai

·

Meningkatkan

efisiensi penggunaan fasilitas yang ada.

2.3 Penentuan Harga

Dasar dan Laba yang Diharapkan

Dalam kaitannya dengan prosedur penetapan harga maka perlulah ditentukan berbagai

alternatif harga untuk mengetahui seberapa besar laba yang bisa diharapkan.

Alternatif-alternatif tersebut akan tergantung pada pemilihan perusahaan dan

elastisitas yang ada. Dengan semakin luas jarak masing-masing alternatif harga

dan semakin besar elastisitas permintaannya, maka semakin banyak pula

alternatif harga yang harus dipertimbangkan.

Titik break-even ini sangat penting karena dapat menunjukkan tingkatan

operasi yang menguntungkan. Adanya peningkatan dalam permintaan atau penurunan

dalam biaya total akan memperluas tingkat operasi yang menguntungkan dan

meningkatkan laba.

2.4 Penetapan Harga dalam Kondisi

Tidak Pasti

Perusahaan biasanya

menyesuaikan harga dasar mereka dengan mempertahankan berbagai macam pelanggan

dan situasi yang berubah, ada tujuh macam penyelesaian harga yaitu :

a) Penetapan

harga diskon dan pengurangan harga

Mengurangi

harga untuk menghargai pelanggan yang memberikan respon seperti membayar lebih

awal atau mempromosikan produk.

b) Penetapan

harga tersegmentasi

Menyesuaikan

harga agar ada perbedaan untuk pelanggan produk dan alokasi.

c) Penetapan

harga psikologik

Pendekatan

harga yang mempertimbangkan psikologi harga dan bukan hanya ekonomi harga yang

dipakai untuk menyatakan sesuatu mengenai produk.

d) Penetapan

harga promosi

Perusahaan

sementara mengurangi harga untuk menarik penjualan jangka pendek.

e) Penetapan

harga berdasarkan nilai

Menyesuaikan

harga untuk menawarkan kombinasi yang tepat dari mutu dan pelayanan dengan

harga yang wajar.

f) Penetapan harga geografik

Menyesuaikan

harga untuk memperhitungkan lokasi geografik pelanggan.

g) Penetapan

harga internasional

Menyesuaikan

harga untuk pasar internasional.

Jadi dalam penetapan harga terllebih dahulu harus menetapkan tujuan sehingga

dapat menarik konsumen untuk membeli dan dapat menimbulkan kepuasan setelah

melakukan pembelian. Maka dalam tujuan penetapan harga jual produsen harus

menetapkan harga yang sesuai dengan pangsa pasar yang dituju sehingga harga

tersebut dapat terjangkau dan dapat menimbulkan rasa puas pada diri konsumen

atau pembeli, dimana harga yang ditentukan pun bersaing dengan para pesaingnya

dengan menyesuaikan mutu produk, serta fasilitas dan pelayanan yang baik

sehingga menetapkan harga yang wajar dan dapat diterima oleh pasar sehingga

harga tersebut diterima oleh konsumen karena terjangkau dan para konsumen

merasa puas dengan harga yang ditetapkan.